Der Kauf eines E-Scooters auf Raten kann eine sinnvolle und günstige Methode sein, wenn die Kreditbedingungen zur persönlichen Bonität passen und das richtige Angebot gewählt wird.

Der Ratenkauf eines E-Scooters ist am einfachsten über Klarna und PayPal durchführbar. Außerdem haben diese Zahlungsdienstleister kundenfreundliche Bedingungen (wie kostenlose Sondertilgungen). Starre Kredite von Fachmärkten und Banken empfehle ich daher nicht.

Welche Kosten auf dich zukommen können und was für Risiken zu vermeiden solltet erkläre ich in diesem Artikel.

Du findest außerdem eine Zusammenfassung aller Finanzierungsoptionen für E-Scooter hier.

E-Scooter auf Raten: Übersicht

Für den Ratenkauf eines E-Scooters gibt es 3 verschiedene Finanzierungskategorien.

- Zahlungsdienstleister (Klarna, PayPal)

- Elektrofachmärkte und Großhändler oder

- Externe Banken

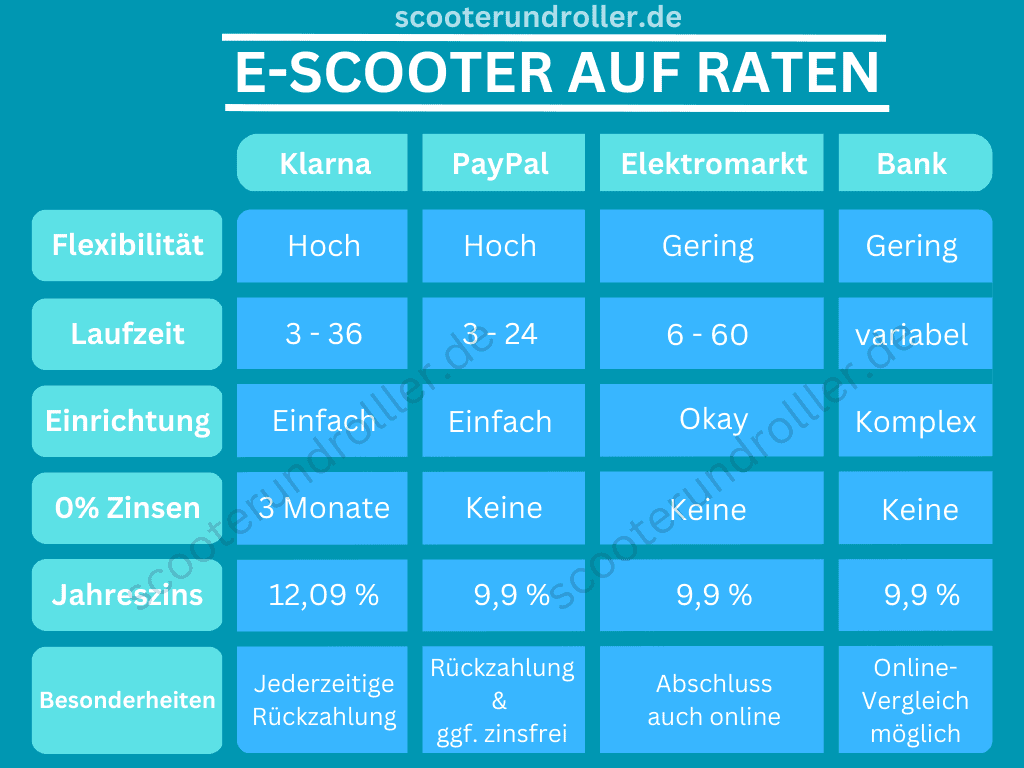

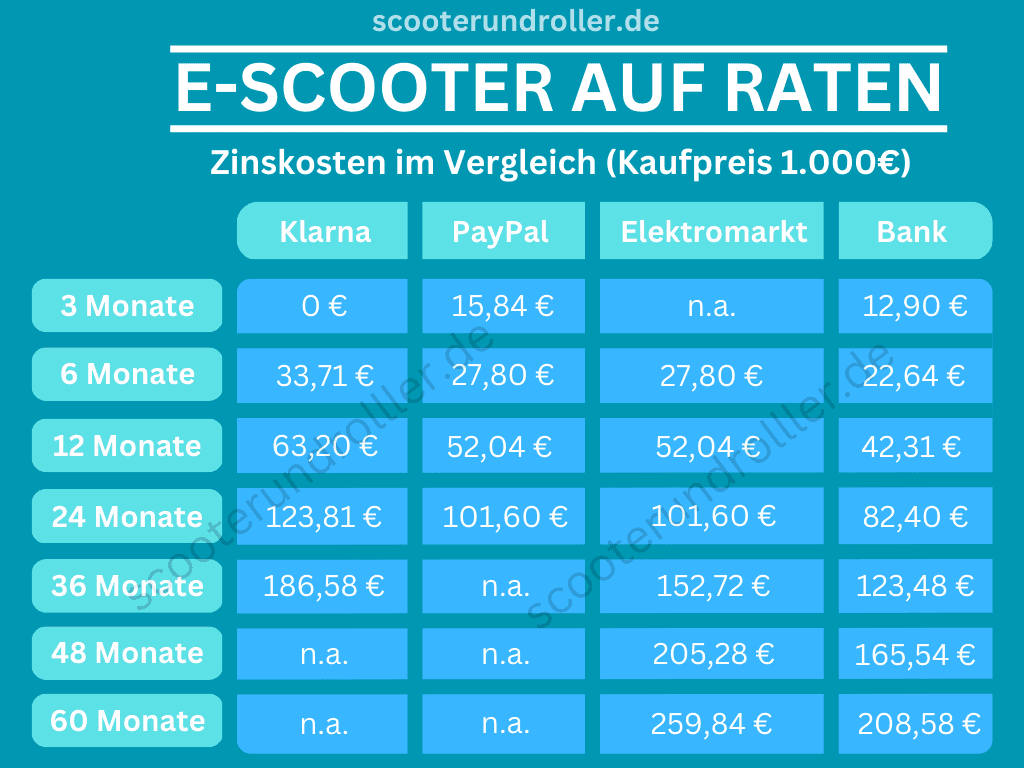

Die Bedingungen der Anbieter und die zu erwartenden Kosten beim Kauf eines E-Scooters in Höhe von 1.000€ habe ich in folgenden Infografiken zusammengefasst:

Der wesentliche Unterschied zwischen den Zahlungsdienstleistern und den anderen Optionen ist die hohe Flexibilität.

Sowohl bei Klarna als auch bei PayPal können die Kredite jederzeit ohne Zusatzkosten getilgt und so hohe Zinskosten vermieden werden.

Außerdem ist der Abschluss des Ratenkaufs über diese Anbieter schnell und unkompliziert möglich.

Diese Vorteile und die hohe Verfügbarkeit bei Online-Käufen sind die Hauptgründe für meine Empfehlung.

Die Kosten eines Ratenkaufs bestimmen sich durch den Zinssatz und die Laufzeit.

Während der effektive Jahreszins bei den meisten Optionen aktuell ca. 10 % beträgt, fällt Klarna durch höhere Kosten auf. Dies liegt am größeren Basiszins von 12,09 % und an den monatlichen Ratengebühren.

Diese Zusatzgebühren sind variabel und hängen stark von den Raten und den vorhandenen FInanzierungen ab. Sie können den Jahreszins jedoch im ungünstigsten Fall um weitere 1-2 % erhöhen. Auf Grund der Variabilität konnte ich sie für die Tabelle leider nicht einberechnen.

Je nach persönlichem Bedarf ist Klarna dennoch eine sehr gute Variante, denn bei einem Ratenkauf bis zu 3 Monaten fallen keine Zinsen an.

Ich habe daher auch einen Artikel für den E-Scooter Kauf mit Klarna für dich zusammengetragen

Ratenkauf: Meine Empfehlungen

Die anfallenden Zinsen sind bei einem Ratenkauf eine große finanzielle Belastung und sollten nur in Ausnahmefällen in Kauf genommen werden.

Dann zum Beispiel, wenn die Mobilität zwingend (wieder) hergestellt werden muss und beim Nicht-Kauf zu starke Nachteile drohen. In solchen Fällen sind die Zinsen als Investition zu sehen und mangels Alternativen ein notwendiges Übel.

Da selbst in solchen Fällen die Flexibilität eine wichtige Rolle spielt (um Zahlungen auszusetzen oder den Kredit frühzeitig zu begleichen) empfehle ich folgende Lösungen für den Kauf eines E-Scooters auf Raten:

1. Ratenkauf mit Klarna

Der schwedische Zahlungsdienstleister besitzt die kundenfreundlichsten Konditionen und kann einfach eingesetzt werden. Nach kurzer Anmeldung und Verifikation stehen fast alle Funktionen zur Verfügung.

Der Ratenkauf bei Klarna besticht durch seine 0% Finanzierung bei einer Laufzeit bis zu 3 Monaten.

Außerdem ist es möglich das Darlehen frühzeitig ohne Zusatzkosten zurückzuzahlen.

Nachteilig sind dafür die höheren Zinsen (effektiver Jahreszins 12,09 %) bei längerer Laufzeit, die mehr Kosten verursachen, wenn der Kredit “normal” durchläuft.

2. Ratenkauf mit PayPal

Der größte Zahlungsdienstleister ist bei fast allen Online-Shops vertreten und bietet ebenfalls die Möglichkeit eines Ratenkaufs zu kundenfreundlichen Bedingungen.

Wie auch bei Klarna ist es möglich eine Finanzierung über verschiedene Laufzeiten (3 bis 24 Monate) zu wählen. Eine kostenlose Rückzahlung ist auch hier jederzeit möglich.

Mit einem effektiven Jahreszins knapp unter 10% ist PayPal dabei sogar etwas günstiger als Klarna.

Einziger Nachteil (neben einer etwas schleppenden Kundenkommunikation) ist, dass eine 0% Finanzierung nicht grundsätzlich angeboten wird.

Ein zinsfreier Ratenkauf ist bei PayPal nur möglich, wenn der Händler diese Funktion aktiviert hat und die Kosten übernimmt.

Auf Grund der guten Verfügbarkeit ist PayPal ebenfalls eine gute Option.

Ratenkauf ohne Klarna oder PayPal

Sollten meine Empfehlungen für dich nicht die besten Optionen sein gibt es neben dem Elektrofachmarkt und einer externen Bank auch die Möglichkeit einen Shop zu nutzen, der selbst einen Ratenkauf anbietet.

In der Regel ist dieses Angebot nur bei großen Ketten und Marktplätzen möglich. Die Durchführung erfolgt über eine Partnerbank.

Die Nachteile sind meist schlechtere Konditionen und eine aufwendigere Suche und Beantragung.

Daher rate ich nicht zu dieser Alternative.

Ratenkauf beim Elektrofachmarkt oder der Bank: Zu unflexibel

Die Überbrückung von Bonitätsengpässen kann grundsätzlich auch über einen Elektrofachmarkt oder eine externe Bank geschehen. Hier können die Zinskosten sogar niedriger sein als bei den Zahlungsdienstleistern.

Ich empfehle diese Varianten dennoch nicht, da die Kreditbedingungen sehr starr gewählt sind und eine frühere Tilgung häufig ausgeschlossen wird.

Kommt es bei schwankender Bonität zu einer Phase des Überschusses wäre es ratsam das zusätzliche Geld zur Abzahlung zu nutzen.

Bei einer Finanzierung über 4 Jahre entstehen Zusatzkosten von ca. 200 €. Kann nach 1 Jahr die Restschuld (ca. 800 €) unerwartet beglichen werden, können Zusatzkosten von ca. 150 € gespart werden.

Diese Option entfällt bei starren Krediten.

E-Scooter auf Raten: Vor- und Nachteile

Der Kauf eines E-Scooters auf Raten scheint verlockend, jedoch sind neben den Vorteilen auch einige Risiken zu bedenken.

Vorteile

- Keine Einmalbelastung

- E-Scooter sofort nutzbar

- Flexible Bedingungen von Zahlungsdienstleistern

- Teilweise zinsfreie Laufzeiten möglich

Nachteile

- Bonitätsprüfung notwendig

- Meist Schufa-Eintrag

- Monatliche Belastung dauerhaft erhöht

- Schuldenfalle

- Hohe Zinsen und Zusatzkosten

- Starre Kreditbedingungen von Banken

Der große Vorteil des Ratenkaufs liegt in der Verteilung der finanziellen Belastung auf einen längeren Zeitraum. So kann ein E-Scooter trotz aktuellen Geldmangels gekauft und genutzt werden.

Die Aufteilung in überschaubare Monatsraten von 50 – 100€ ist für viele deutlich leichter zu bewältigen als ein Einmalkauf von 1.000 € oder mehr.

In Situationen, in denen du zum Kauf eines E-Scooters gezwungen bist (für den Job oder als Ergänzung zum Nahverkehr), kann der Ratenkauf die einzige Möglichkeit sein. Die Zusatzkosten sollten dann als Investition betrachtet werden.

Diese Zinskosten sind nämlich der größte Nachteil des Ratenkaufs. Durch die hohen Zusatzkosten erhöht sich der Kaufpreis mitunter deutlich.

Die Höhe der Extrakosten variiert dabei abhängig vom Anbieter (beziehungsweise dessen Zinssatz) und der Laufzeit der Finanzierung. Vereinfacht gesagt kostet aktuell jedes Jahr Laufzeit ca. 50€ mehr an Zinsen.

Dies reduziert die eigene Bonität über einen längeren Zeitraum und limitiert die finanziellen Möglichkeiten die du in den folgenden Jahren hast.

Andere große Investitionen oder Ratenkäufe können dann den persönlichen Finanzspielraum schneller überschreiten.

Einen Ratenkauf empfehle ich daher nur zur kurzfristigen Überwindung von Bonitätsengpässen unter Ausnutzung der niedrigen Zinskosten oder wenn der Kauf zwingend notwendig ist.

Der Spaßkauf eines E-Scooters mit langen Laufzeiten und knapper persönlicher Bonität sollte unbedingt vermieden werden.

Zu schnell kannst du in die Schuldenfalle tappen.

Kredit über Vergleichsportale: Vorsicht ist geboten!

Online-Portale ermöglichen den Vergleich von Kreditbedingungen und Konditionen ohne großen Aufwand. Jedoch geben die Anbieter ihre finalen Kosten erst Preis, nachdem man alle persönlichen Daten eingegeben hat.

Im Anschluss wird durch einen Vermittlungsagenten Kontakt aufgenommen und versucht einen Kreditabschluss zu erzeugen.

Meine Erfahrung hierbei ist, dass die Agenten die Bank platzieren wollen, deren Provisionen am größten sind.

So wurde ich für die Anfrage von 10.000 € bereits vor Absenden meiner Informationen von einem Vermittler angerufen. Dieser gab mir direkt mehrere Angebote, bevor ich die Konditionen selbst auf deren Portal sehen konnte.

Erschreckend war jedoch, dass mir mehrfach und wiederholt versucht wurde ein Kredit anzudrehen, dessen Zusatzkosten 600€ höher waren als bei der günstigsten Bank.

Nur durch eigenes Nachrechnen konnte ich den Versuch enttarnen. Und selbst nach dieser Aufdeckung wurde mit falschen Angaben und kleinen Tricks versucht die teure Bank schön zu rechnen.

Ratenkauf trotz Schufa

Die Finanzierung eines E-Scooters über einen Ratenkauf ist mit einem negativen Schufa-Eintrag in der Regel nicht möglich.

Sämtliche Kreditgeber sind verpflichtet das Risiko eines Zahlungsausfalls zu minimieren, um sich selbst und die Einlagen der Kunden zu schützen.

Dies wird über den Schufa-Score und die dortigen Einträge gewährleistet. Dabei können auch vermehrte Kreditanfragen (die 1 Jahr gespeichert werden) zu einem Problem werden, da diese den Eindruck erwecken, dass mehrere Finanzierungen von anderen Banken abgelehnt wurden.

Bestehen Zweifel über den eigenen Score oder die Eintragungen, sollte von der Auskunftspflicht der Schufa Gebrauch gemacht werden. Sie ist einmal im Jahr kostenlos und kann online beantragt werden.

Ich habe mir dennoch die 7 Optionen zum E-Scooter-Kauf trotz negativem Schufa-Score angesehen und für dich analysiert.

Zusammenfassung

Der Ratenkauf eines E-Scooters kann auf verschiedene Arten durchgeführt werden und ist eine sinnvolle Option zur Überbrückung kurzfristiger Zahlungsengpässe.

Eine hohe Flexibilität bei der Finanzierung ist für ein individuelles Rückzahltempo wichtig, um die Zusatzkosten bei veränderten Bedingungen gering zu halten.

Daher empfehle ich Klarna und PayPal zu nutzen. Die Durchführung ist einfach und die Verfügbarkeit in den meisten Online-Shops gegeben.