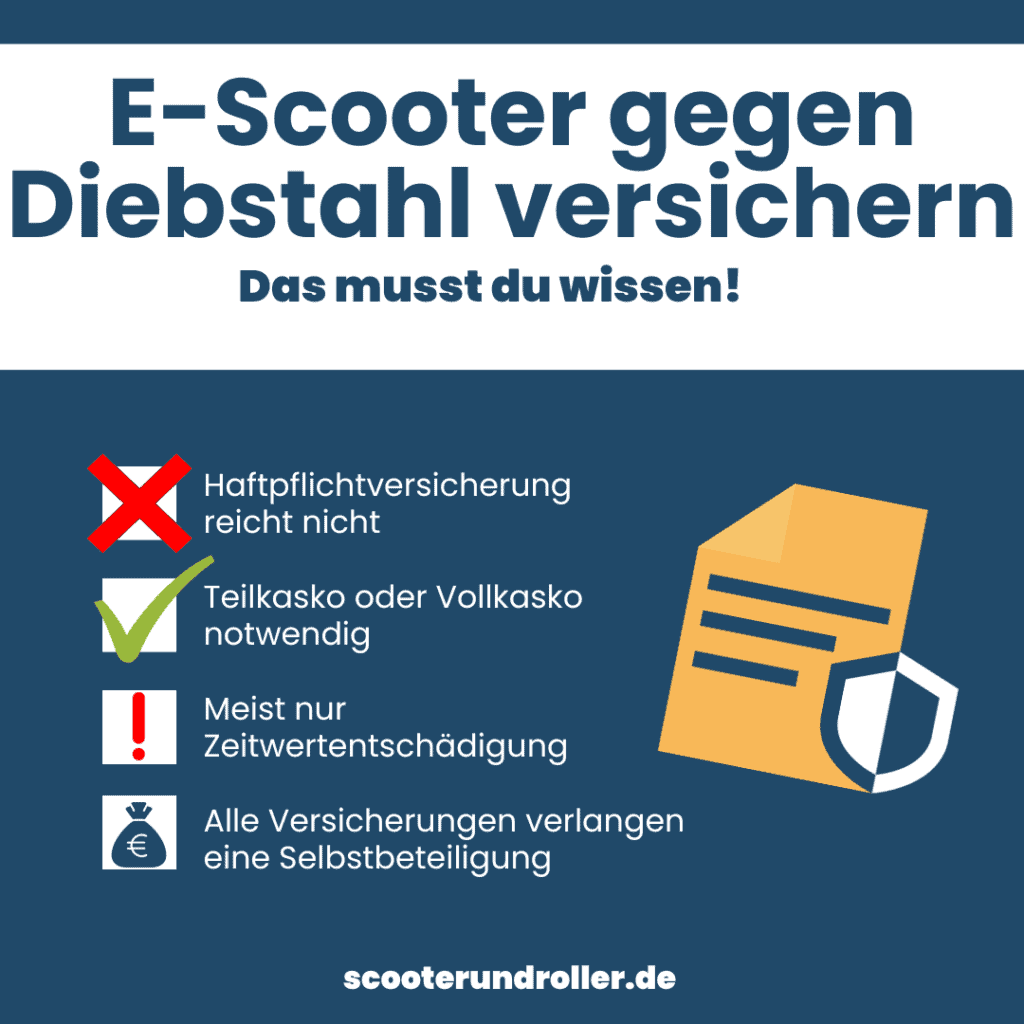

Für E-Scooter ist in Deutschland der Abschluss einer Haftpflichtversicherung vorgeschrieben. Diese bietet jedoch keinen Schutz bei einem Diebstahl.

Hierfür ist eine zusätzliche Teilkaskoversicherung notwendig, welche bei fast allen Anbietern abgeschlossen werden kann. Bei einigen Versicherungen hat sie einen speziellen Namen.

Diese Police greift nach einem Diebstahl und entschädigt den Versicherungsnehmer mit dem aktuellen Zeitwert oder sogar Neupreis.

Welche Versicherungen es gibt, wie teuer diese sind und was du noch beachten musst, beschreibe ich in diesem Artikel.

Wurde dein E-Scooter geklaut? Dann solltest du meine Checkliste zum E-Scooter Diebstahl so schnell es geht abarbeiten!

Welche E-Scooter Versicherung gibt es?

In Deutschland gibt es neben der vorgeschriebenen Haftpflichtversicherung noch Teilkasko und Vollkaskoversicherungen.

Die Bezeichnungen kommen von den Kfz-Versicherungen und werden nicht von allen Anbietern genutzt. Einige Unternehmen haben eigene Begriffe entwickelt (Plus, Diebstahl, Sorglos etc.).

Welche Versicherung schützt vor Diebstahl?

Im öffentlichen Raum abgestellte E-Scooter werden durch eine Teil- oder Vollkaskoversicherung gegen Diebstahl abgesichert.

Die Vollkasko umschließt den Leistungsbereich der Teilkasko und beinhaltet zusätzlich Schäden am eigenen Fahrzeug sowie Vandalismus. Für eine Diebstahlabsicherung ist eine Vollkasko also nicht notwendig.

Bei Versicherungen mit eigenem Sprachgebrauch (also ohne den Begriff “Teilkasko”) werden die abgesicherten Ereignisse durch die Tarifbedingungen festgesetzt. Gelegentlich ergibt sich der Umfang auch aus dem Namen (wie “Diebstahl Plus”).

Wann schützt eine Teilkasko nicht vor Diebstahl?

Die Teilkasko greift nicht, wenn der E-Scooter im nicht-öffentlichen Raum abgestellt gewesen ist oder Vandalismus vorliegt.

Wurde der Roller aus der Wohnung, dem Keller, dem Gemeinschaftsflur, oder dem eigenen Auto gestohlen sind die Hausrat- beziehungsweise Kfz-Versicherung zuständig.

Wird der E-Scooter wieder aufgefunden und ist beschädigt worden, handelt es sich um Vandalismus. Diesen decken nur wenige E-Scooter Versicherungen ab, die dann einen speziellen Namen tragen (Plus, Komplett, Extra etc.).

Die Bedingungen der Versicherung sind jedoch bei jedem Unternehmen unterschiedlich. Daher müssen vor Abschluss der Versicherung die örtlichen und inhaltlichen Einschränkungen genau nachgelesen werden.

Kosten einer Diebstahlversicherung für E-Scooter (Vergleich)

Die Preise einer Diebstahlversicherung hängen vom Umfang des Versicherungsschutzes, der Entschädigungshöhe, dem Alter der Fahrer, sowie der Selbstbeteiligung ab.

Mit Selbstbeteiligung

Aktuell haben alle Versicherungen eine Selbstbeteiligung von mindestens 150€. Um diesen Betrag reduziert sich die Auszahlung im Schadensfall.

In seltenen Fällen erhöht sich die Selbstbeteiligung bei einem Diebstahl sogar auf 300€. Diese Versicherungen haben wir aus unserem Vergleich ausgeschlossen.

Die Selbstbeteiligung ist insbesondere bei günstigen E-Scootern und einer Zeitwertentschädigung von Nachteil. Ein gestohlener E-Scooter mit einem Kaufpreis von 500€, der noch 300€ Wert ist, wird also nur zur Hälfte erstattet.

Die günstigste Diebstahlversicherung ist ab 45€ erhältlich und beinhaltet eine Zeitwertentschädigung. Der Neupreis wird bei einer Police ab 78,60€ erstattet.

Hier sind meine 4 Empfehlungen für E-Scooter Diebstahlversicherungen mit Selbstbeteiligung.

Günstig Online

- Selbstbeteiligung: 150€

- Zeitwert

- Über check24 abschließbar

- Einfache Internetseite

(unter 23 Jahren 46,57 €)

Mit Filialnetz

- Selbstbeteiligung: 150€

- Zeitwert

- Großes Filialnetz

(unter 23 Jahren 65 €)

Top Schutz

- Selbstbeteiligung: 150€

- Neuwert

- Hoher Leistungsumfang

(unter 23 Jahren 83,60 €)

Klassiker

- Selbstbeteiligung: 150€

- Neuwert

- Preis Online nicht einsehbar

(unter 23 Jahren 92 €)

Ohne Selbstbeteiligung

Aktuell gibt es in Deutschland keine E-Scooter Versicherung gegen Diebstahl ohne Selbstbeteiligung.

Lediglich die Leistungen der Haftpflichtversicherung sind ohne Eigenanteil abgedeckt. Dies sind jedoch nur die Schäden, die bei anderen verursacht werden.

Weitere Versicherungen (wie Hausrat) können ohne Selbstbeteiligung abgeschlossen werden.

Diese sind aber auch mit einem Eigenanteil versehen. Der Verzicht auf die Selbstbeteiligung muss explizit mit der Versicherung vereinbart werden und verteuert die Police erheblich.

Was erstattet eine Diebstahlversicherung?

Grundsätzlich erstattet eine Versicherung gegen Diebstahl den Zeitwert. Dieser nimmt mit der Nutzungsdauer stark ab und ist daher immer geringer als der Neupreis.

Ein Diebstahl bedeutet daher immer einen finanziellen Verlust – sogar mit Versicherung.

Es gibt nur wenige Versicherungen, die eine Erstattung des Kaufpreises abdecken. Die Policen sind deutlich teurer und lohnen sich nur bei besonders hochpreisigen E-Scootern.

Welche Bedingungen sollte ich beachten

- Selbstbeteiligung bei Diebstahl

- Zeitwert- oder Neupreisentschädigung

- Abdeckung von Raub

Selbstbeteiligung bei Diebstahl

Alle Versicherungen beinhalten eine Selbstbeteiligung. Diese beträgt in den meisten Fällen 150€. Bei einigen Verträgen ist die Selbstbeteiligung bei einem Diebstahl jedoch nochmal erhöht.

So werden bei normalen Schäden 150€ und bei einem Diebstahl 300€ einbehalten.

Zeitwert- oder Neupreisentschädigung

Insbesondere bei älteren Fahrzeugen, die einen hohen Kaufpreis haben, ist der Unterschied der Entschädigung erheblich.

Mit unserem Restwertrechner kann eine Abschätzung der Entschädigung und Abwägung schnell durchgeführt werden.

Abdeckung von Raub

Diebstahl und Raub unterscheiden sich dadurch, dass bei einem Raub der E-Scooter unter Zwang herausgegeben werden muss.

Das kommt zwar viel seltener vor als ein Diebstahl, sollte aber dennoch von der Versicherung abgedeckt sein.

Einige Verträge machen hier eine Unterscheidung und versichern das Risiko eines Raubes nicht.

Wann greifen andere Versicherungen?

Da sich E-Scooter Versicherungen meist auf den öffentlichen Raum beschränken, sind bei anderen Tatorten auch andere Versicherungen zuständig.

Hierzu zählt insbesondere die Hausratversicherung, die bei Diebstahl aus der Wohnung und meistens auch aus dem Keller und Gemeinschaftsflur greift.

Manche Hausratversicherungen haben aber auch Beschränkungen, die in den Versicherungsbedingungen festgelegt sind. Einen guten Anhalt bietet dabei die Abdeckung von Fahrraddiebstählen. Im Zweifel sollte die Versicherung kontaktiert und nachgefragt werden, wann ein E-Scooter Diebstahl abgedeckt ist.

Beim Diebstahl aus einem Auto ist die Kfz-Versicherung zuständig. Es gibt immer eine Abdeckung für Gegenstände innerhalb des Fahrzeugs. Die Höhe der Abdeckung variiert jedoch stark und sollte überprüft werden.

Lohnt sich eine Diebstahlversicherung?

Eine Diebstahlversicherung lohnt sich, wenn die Wahrscheinlichkeit eines Diebstahls hoch ist und ein großer finanzieller Nachteil droht.

Ein hochpreisiger E-Scooter der häufig draußen steht ist somit ein guter Grund für eine Diebstahlversicherung. Idealerweise mit Neupreisentschädigung.

Ein E-Scooter der 1.500€ gekostet hat und nach 3 Jahren noch 820€ Wert ist, wird nach Abzug der Selbstbeteiligung mit 1350€ ersetzt. Ohne Neupreisentschädigung mit 670€,

In die Überlegung einer Diebstahlversicherung sollte auch der Wertverlust mit einbezogen werden. Insbesondere bei einer Selbstbeteiligung von meist 150€ und einer Zeitwertentschädigung ist der ausgezahlte Betrag der Versicherung gering und die Versicherung lohnt sich nicht.

Ein E-Scooter mit einem Neupreis von 500€, der nach 3 Jahren noch 250€ Wert ist, wird bei einem Diebstahl mit nur 100€ ersetzt.

Mit unserem Restwert-Calculator lässt sich der ungefähre Restpreis sofort ermitteln:

Auf Grund des hohen Wertverlusts empfehle ich bei E-Scootern ab 1.000€ eine Diebstahlversicherung mit Neuwertentschädigung abzuschließen.

Unter 1.000€ lohnen sich die Mehrkosten nicht. Es sollte in ein gutes Schloss investiert und öffentliche Abstellplätze soweit möglich vermieden werden.

Übrigens:

Die Abwägung zwischen Wertverlust, Wahrscheinlichkeit eines Diebstahls und Versicherungsgebühren führen auch die Anbieter durch. Der Preis wird so gewählt, dass die Versicherung insgesamt Gewinn macht.

Dieser Grundsatz gilt jedoch für jede Versicherung. In der Summe aller Policen lohnt sich die Versicherung immer nur für die Versicherung.

Die entscheidende Frage ist jedoch: Welches Risiko bin ich bereit zu akzeptieren?

Mein Fazit: Diebstahlversicherung nur mit Neuwertentschädigung

Um einen E-Scooter gegen Diebstahl abzusichern ist eine Teilkasko notwendig.

Diese kann bei fast allen Anbietern zusätzlich abgeschlossen werden und kostet zwischen 20€ und 70€ mehr als die Haftpflicht.

Alle Policen beinhalten dabei eine Selbstbeteiligung. Diese beträgt in der Regel 150€, kann bei Diebstahl jedoch auch auf 300€ hochgehen.

Da ein Großteil der Versicherungen lediglich den Zeitwert abdecken, ist die Entschädigung (nach Abzug der Selbstbeteiligung) häufig nur gering.

Solche Verträge lohnen sich für mich nicht.

Bei hochwertigen E-Scootern ist das finanzielle Risiko eines Diebstahls groß. Mit einer (teureren) Neupreisentschädigung kann der Verlust jedoch auf die Selbstbeteiligung beschränkt werden.

Der Abschluss einer solchen Versicherung ist aus meiner Sicht für teure E-Scooter sinnvoll.